令和6年(2024年)から、相続に関わる重要な法改正が複数施行されました。当センターでは、これらの改正を踏まえた最適な対策をご提案しております。本記事では、特にご相談の多い3つの改正内容についてご紹介します。

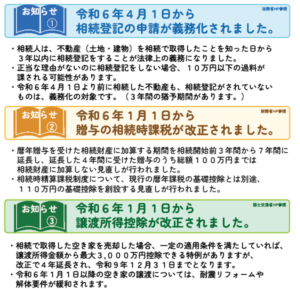

① 令和6年4月1日から 相続登記の申請が義務化されました

- 相続人は、不動産(土地・建物)を相続で取得したことを知った日から3年以内に相続登記をすることが法律上の義務になりました。

- 正当な理由がないのに相続登記をしない場合、10万円以下の過料が課される可能性があります。

- 令和6年4月1日より前に相続した不動産も、相続登記がされていないものは、義務化の対象です。(3年間の猶予期間があります。)

※ 法務省HP参照

② 令和6年1月1日から 贈与の相続時課税が改正されました

- 暦年贈与を受けた相続財産に加算する期間を相続開始前3年間から7年間に延長し、延長した4年間に受けた贈与のうち総額100万円までは相続財産に加算しない見直しが行われました。

- 相続時精算課税制度について、現行の暦年課税の基礎控除とは別途、110万円の基礎控除を創設する見直しが行われました。

※ 財務省HP参照

③ 令和6年1月1日から 譲渡所得控除が改正されました

- 相続で取得した空き家を売却した場合、一定の適用条件を満たしていれば、譲渡所得金額から最大3,000万円控除できる特例がありますが、改正で4年間延長され、令和9年12月31日までとなりました。

- 令和6年1月1日以降の空き家の譲渡については、耐震リフォームや解体要件が緩和されます。

※ 国土交通省HP参照

当センターでのサポート

これらの改正は、相続対策の見直しや早期着手の必要性に大きく関わるものです。当センターでは、税理士・司法書士・行政書士など各分野の専門家がチームでご相談に対応しております。

「自分のケースではどう対応すべきか分からない」「すでに進めている対策が今の制度に合っているか不安」といったお悩みも、お気軽に無料相談をご活用ください。